关于“指数增强基金”从来就没有整理过,今天就来具体整理指数增强型基金到底是什么?它又是怎么进行投资的?

事实上指数增强型基金是属于量化基金,指数增强基金不仅仅是只会被动跟踪某个指数,更是采用量化增强模型,主动出击。不过既然先有了指数的特征,那么它自然拥有了指数基金的优势,那就是跟踪某个指数,购买一篮子股票,平滑个股风险,省时省事省力。

除此之外,指数基金的另一个优点就是管理费用便宜,长期确定的盈利能力。

所以它具有指数拟合度,也就是说采用被动型策略追求与指数相同的“市场收益”,使用“贝塔”来表示。

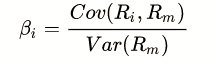

贝塔系数(Beta coefficient)主要是用来衡量股票或基金的价格波动,简单地说就是衡量基金收益相对于业绩基准收益的总体波动性,是属于相对指标,即贝塔系数越高,波动越大,涨跌越厉害。

其计算公式为:

Cov(Ri,Rm)是第i项证券的收益与市场组合收益率的协方差,Var(Rm)表示市场资产组合收益率的方差。

而增强的部分则在于指数增强基金还有一部分仓位是由经理主动操作的,其目标是获得超额收益,因为在跟踪指数中,有部分股票是出现了业绩,甚至暴雷的问题,但由于指数调整时间还没到的,所以可能还没来得及剔除就一直持有着了,这就造成了收益缩水。

于是增强的部分就在于利用基金经理的选股能力和择时能力,结合量化选股策略来赚取阿尔法的收益。

阿尔法系数(Alpha Coefficient)表示基金的绝对回报和按照β系数计算出的预期风险回报的差额,用来衡量投资的非系统性风险。

其计算公式为:账户年化收益-(无风险收益+策略Beta值(参考基准年化收益-无风险收益)。

所以指数增强型基金同时具备了主动型基金和被动型基金的优点,同时赚取了Alpha收益和Beta收益。

虽说如此,但正如前面所说增强部分毕竟有人为因素影响,万一经理次次做出“神操作”呢?因此也不能保证它一定能够胜过指数型基金。

相关文章列表:

- 上证50优选指数基金

- 指数基金定投价值平均策略

- 动手解决指数和指数基金数据

- 定投指数基金能致富吗?